- Ruotsalaiset kotitaloudet säästävät enemmän kuin suomalaiset.

- Ruotsalaisilla on enemmän sijoitus- ja rahoitusvarallisuutta.

- Suomalaiset pitävät enemmän rahaa pankkitileillä.

- Erot omistusasumisessa ja eläkejärjestelmässä eivät yksin selitä eroja.

- Ruotsi on kotitalouksien sijoittamisessa ja säästämisessä omaa luokkaansa Euroopassa.

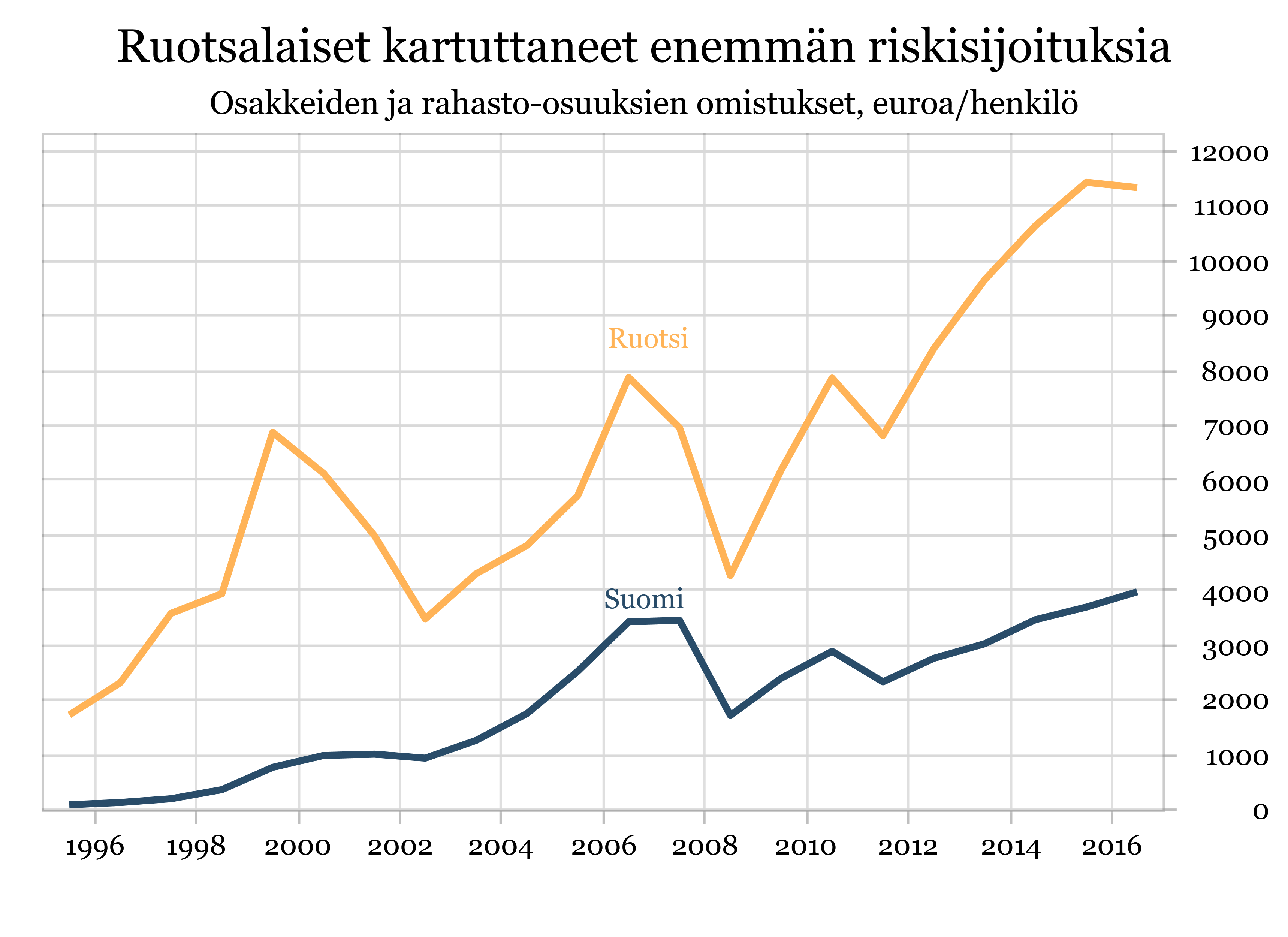

Ruotsalaiset ovat sijoittajia, ja se näkyy Eurostatin tilastoihin perustuvissa graafeissa. Vuoden 2008 finanssikriisin jälkeen ruotsalaisten sijoitusvarallisuus suorastaan ampaisi nousuun. Suomalaistenkin sijoitusvarallisuus on sen jälkeen toki kasvanut yleisen arvonnousun myötä, mutta ruotsalaisten nousukulma on terävämpi.

Taustalla on paljon historiallisia tekijöitä. Ruotsi on ollut vauras maa jo pitkään. Se on entinen suurvalta, jolla on pitkä rauhan historia. Pieni ja sisukas Suomi on vaurastunut vasta viime vuosikymmeninä. Suomen rahoitusmarkkinatkin olivat 1980-luvulle asti suljetut.

”Suomalaisten sijoittamisessa on sellaisia piirteitä, että pörssikurssien noustessa innostutaan ja kun kurssit laskevat, lyödään hanskat tiskiin. Ruotsalaiset ovat pidemmällä siinä, että sijoittaminen nähdään arkipäiväisenä asiana ja pitkäjänteisenä tekemisenä”, sanoo ekonomisti Jukka Appelqvist Danske Bankista.

Pitkäjänteisyyden merkityksen ymmärtäminen näkyy myös suomalaisten ja ruotsalaisten asenteista. Suomalaisista lähes 80 prosenttia pitää osakesijoittamista hyvin riskialttiina. Ruotsalaisista tätä mieltä on 50 prosenttia.*

Vuoden 2016 lopussa keskivertoruotsalaisella oli 133 402 euron verran sijoitusvarallisuutta. Sen reaalinen kasvuvauhti on viimeiset 20 vuotta ollut 6,6 prosenttia. Hintatasokorjatusti ruotsalaisten sijoitusvarallisuus on noussut 98 860 euroa tänä aikana.

Suomalaisilla sijoitusvarallisuutta oli vuonna 2016 keskimäärin 53 712 euroa. Sen reaalinen kasvuvauhti on ollut ruotsalaista vauhtia hitaampi, 4,8 prosenttia vuodessa. Hintatasokorjatusti suomalaisten sijoitusvarallisuus on kasvanut tänä aikana 33 653 euroa.

Aalto-yliopiston rahoituksen professori Matti Keloharju huomauttaa, että ruotsalaiset ovat omaa luokkaansa sijoittajina, vaikka vertailukohteeksi otettaisiin koko maailma.

”Kansainvälisen vertailututkimuksen perusteella voi sanoa, että ruotsalaisten kotitalouksien todennäköisyys sijoittaa osakkeisiin on selkeästi korkeampi kuin missään muualla maailmassa”, Keloharju sanoo.

Ruotsalaisten osakesijoittamista on edistetty myös reippain poliittisin keinoin. Ruotsi lanseerasi jo 80-luvulla niin kutsutut ”koko kansan sijoitusrahastot”, Allemandsfond-rahastot, joilla oli merkittäviä veroetuja.

”Niillä kannustettiin ruotsalaisia sijoittamaan, ja ne toimivat siinä erittäin tehokkaasti. Kansa saatiin liikkeelle, kun siihen oli niin vahvat verokannustimet”, sanoo Keloharju.

Dansken Ruotsin henkilöasiakasliiketoiminnan johtaja Stojko Gjurovski vahvistaa Keloharjun havainnon.

”Ruotsin veroaste on niin korkea, että kaikilla verohelpotuksilla on merkittävä vaikutus sijoitusintoon”, Gjurvoski sanoo.

Viimeisimpiä toimenpiteitä on ollut niin sanottujen sijoitussäästötilien lanseeraaminen vuonna 2012. Useampi kuin joka viides ruotsalainen on jo ottanut tilin käyttöön. Suomessa taas on tuoreessa muistissa pitkäaikaiseen osake- ja rahastosäästämiseen tarkoitettujen PS-tilien vesittäminen korottamalla säästettyjen varojen nostoikä 68 vuoteen.

Gjurovskin mukaan verohelpotukset eivät yksin ole tehneet ruotsalaisista sijoittajia.

”Säännöllisestä sijoittamisesta puhutaan paljon ja avoimesti. Jo 70-luvulla ihmisiä kannustettiin sijoittamaan 100 kruunua kuukaudessa. Siihen kaikilla oli varaa”, Gjurovski kertoo.

Varhaisen herättelyn hedelmiä kerätään nyt.

”Kun keskustelen ulkomaisten kollegoiden kanssa ja kerron, että melkein jokainen ruotsalainen seuraa osakemarkkinoita, he ällistyvät. Mutta näin se on. Melkein jokainen ruotsalainen on vähintään eläkkeiden kautta mukana osakemarkkinoilla, joten pörssiä seurataan aktiivisesti. Siitä puhutaan kahvipöydässä ja kirjoitetaan iltapäivälehdissä”, Gjurovski sanoo.

Sijoitusinnolla on myös kansantaloudellista merkitystä. Sijoittaminen osakkeisiin, sijoitusrahastoihin tai -vakuutuksiin kerryttää valtion verotuloja.

Ruotsalaiset eivät ainoastaan sijoita innokkaasti. He ovat nimittäin myös Euroopan kovimpia säästäjiä, sanoo Keloharju.

”Vuodesta 2008 lähtien säästämisaste on ollut Ruotsissa Euroopan korkein ja nykyään se on selvästi korkein”, Keloharju sanoo.

Dansken Gjurovskin mukaan osan korkeasta säästöasteesta selittää pakollinen eläkesäästäminen, mutta ei kaikkea. Ruotsalaiset haluavat varautua tulevaisuuteen myös yksityisesti. Taustalla on 90-luvun alun talouskriisi. Se vei yhteiskunnallista keskustelua suuntaan, jossa yksilön omaa vastuuta korostetaan. Ruotsalaisia kehotettiin hankkimaan 3-5 kuukauden palkkaa vastaava taloudellinen puskuri.

”Tänä päivänä suurin osa ruotsalaisista säästää sekä itselleen että lapsilleen säännöllisesti”, Gjurovski kertoo.

Suomessa trendi taas on ollut laskeva, samalla tavalla kuin muualla EU-alueella.

”Sitä voi osaltaan selittää se, että Suomen taloudessa on mennyt huonosti ja sitten on käytetty rahaa elämiseen”, Keloharju arvioi.

Nyt Suomenkin talous on vihdoin nousussa. Siitä huolimatta suomalaisten säästämisaste kääntyi vuonna 2016 negatiiviseksi, eikä ole siitä kääntynyt. Tämä johtuu ennen kaikkea suomalaisten velkaantumisesta.

”Suomella menee nyt paremmin, mutta palkat nousevat hitaasti. Suomalaiset ikäänkuin ulosmittaavat nyt tulevaa, ja kuluttavat”, sanoo Appelqvist.

Suomalaisten säästämisaste on ollut Keloharjun mukaan jo pitkään Euroopan keskitason alapuolella. Tämä hämmästyttää rahoituksen professoria.

”Ymmärrän, miksi viimeiset kymmenen vuotta on ollut huonoa, mutta sitä en oikein ymmärrä, miksi se on sitä pidemmälläkin aikavälillä”, Keloharju miettii.

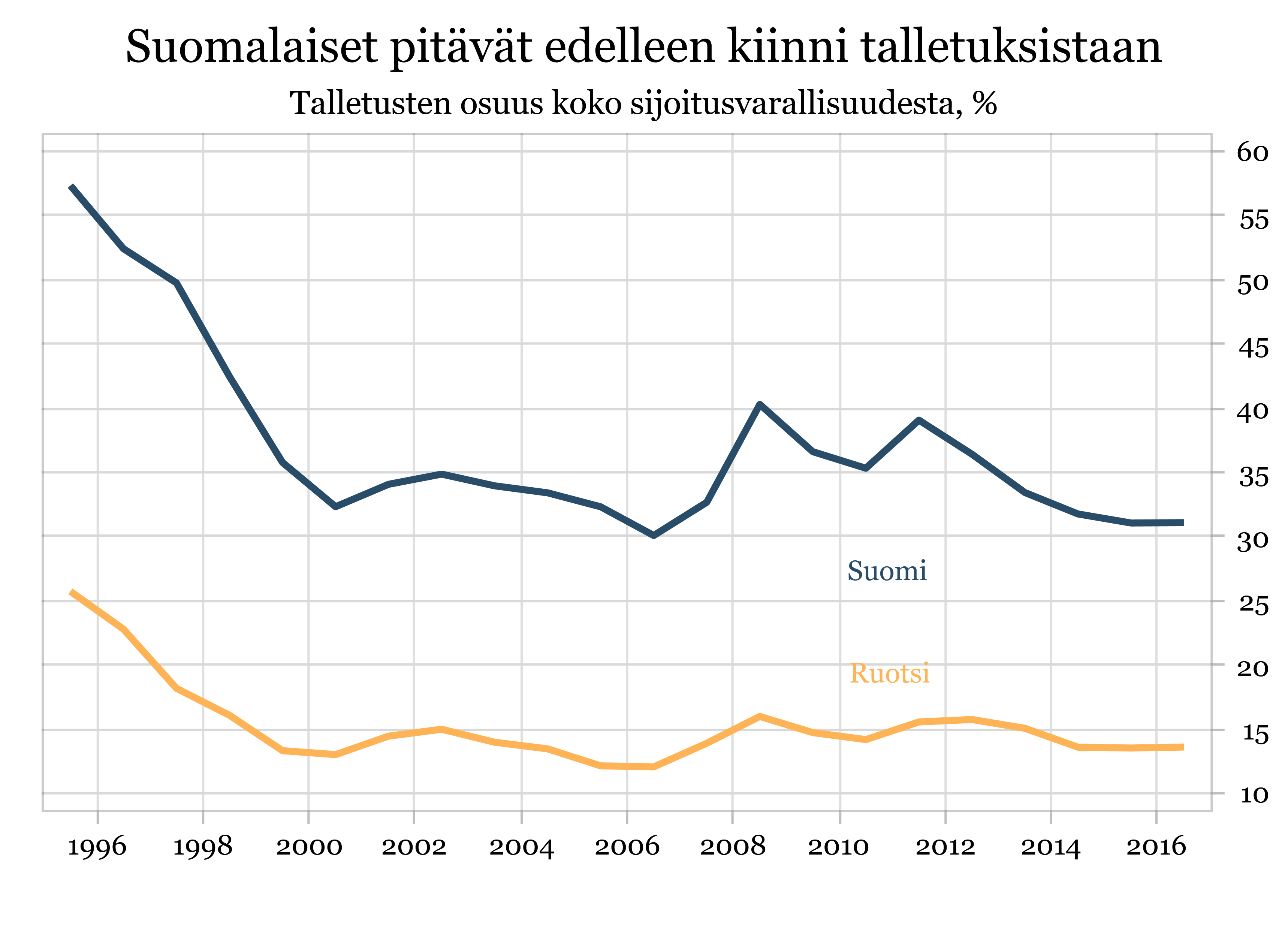

Suomalaisilla on tällä hetkellä 85 miljardin edestä rahaa pankki- ja säästötileillä.

Se on paljon rahaa. Suomalaisten sijoitusvarallisuutta kuvaava käyrä näyttäisikin nyt hyvin erilaiselta, jos pankkitilillä pitämisen sijaan rahaa olisi sijoitettu osakkeisiin.

”Suomessa talletusaste on Euroopan korkeimpia. Kyse on pitkälti historiasta. Rahaa on perinteisesti pidetty talletuksissa”, Keloharju arvioi.

Gjurovskin mukaan ruotsalaisille on itsestäänselvää, ettei matalien korkojen aikana rahaa kannata pitää pankkitilillä.

”Ruotsissa niin pankit, media kuin kuluttajaorganisaatiotkin ovat aktiivisesti viestineet siitä, että parhaan tuoton saa sijoittamalla osakkeisiin ja rahastoihin. Ruotsalaiset pitävät tilillä vain normaaliin likviditeettiin tarvittavaa summaa ja lopun he sijoittavat. Sukupolvien välillä on tässä jonkin verran eroa. Vanhemmalle sukupolvelle tilit saattavat yhä tuntua turvallisemmalta paikalta pitää rahaa, mutta yleisesti ottaen voi sanoa, että kaikki ruotsalaiset yrittävät löytää parempaa tuottoa rahalle.”

Artikkeli on ensimmäinen osa suomalaisten vaurastumista käsittelevää sarjaa. Seuraavassa osassa perehdytään niihin keinoihin, joilla suomalaisten vaurastumista voitaisiin vauhdittaa.

*Jutussa on käytetty lähteenä Danske Bankin Pohjoismaissa teettämää tutkimusta vaurastumiseen liittyvistä asenteista. Tutkimuksen teki Kantar Sifo Prospera ja siihen haastateltiin yli 4000 vastaajaa.

Asunnot ja eläkejärjestelmä eivät selitä eroja

Kun suomalaiselta kysyy, mihin hän sijoittaa, vastaus on usein asunto. Omistusasuminen ei kuitenkaan selitä suomalaisten ja ruotsalaisten eroja sijoitusvarallisuudessa.

”Kyllä Ruotsissakin sijoitetaan asuntoihin. Ruotsissa kotitalouksien asuntovarallisuuden osuus kaikesta varallisuudesta ei ole mitenkään erilainen kuin muualla Euroopassa”, sanoo Keloharju.

Ruotsalaiset kuitenkin lyhentävät asuntolainojaan suomalaisia hitaammin. Laina-ajat ovat olleet lähes kaksinkertaisia Suomeen verrattuna. Ruotsalaiset käyttävät asuntoa ikään kuin vipuna sijoittamisessa.

”Asuntolainan korko on keskimäärin ollut noin puolet siitä tuottoprosentista, jonka osakemarkkinoilta voi pitkällä aikavälillä saada. Ruotsalaisia on perinteisesti neuvottu olemaan lyhentämättä lainoja ja sijoittamaan sen sijaan”, Gjurovski sanoo.

Toinen suomalaisten ja ruotsalaisten sijoitusvarallisuuden kokoerolle usein annettu selitys ovat erilaiset eläkejärjestelmät. Ruotsissa osa eläkevaroista tilastoidaan suoraan kotitalouksien varallisuuteen, kun taas Suomessa eläkevarat ovat eläkeyhtiöiden hallinnassa. Tämäkään ei selitä eroja. Jos sijoitusvarallisuutta kuvaavista käyristä poistetaan vakuutussäästäminen eli käytännössä eläkevakuutukset, ero pysyy samanlaisena.

Artikkelin on kirjoittanut MustReadin kaupallinen johtaja Merja Mähkä